在全球能源转型加速的背景下,中国光伏行业作为核心驱动力,持续展现战略韧性与市场活力。2025年一季度,行业在政策窗口期抢装、技术迭代深化及供需结构调整的多重因素交织下,呈现出“投资活跃”与“项目分化”并行的特征。国内分布式电价政策调整催生抢装潮,叠加海外产能布局提速,推动组件及电池片环节成为阶段性增长焦点。

一.项目汇总

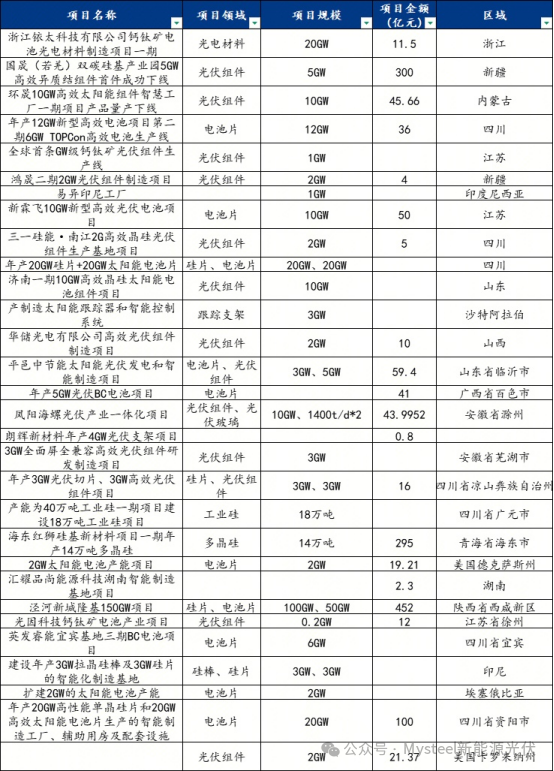

据Mysteel不完全统计,2025年第一季度共有93个项目公开披露了其项目进展。具体来看,在这93个项目中,有14个项目进行了签约,15个项目开复工,30个项目投产建设或即将投产,13个项目环评公示,5个项目招商引资,6个项目延期或终止,其余项目环评获批、设备调试、节能报告等进展项目有10个。

这些项目涵盖领域全面,从上游硅料硅片到下游电池组件以及辅材项目均有涉及。

二、项目投产建设地

这93个项目中共有30个项目为投产建设或即将投产,从项目建设地来看,其中有6个海外项目。分别是苏州易昇光学材料股份易异印尼工厂一期1GW光伏组件项目、天合光能沙特3GW太阳能跟踪系统工厂项目、Mission Solar Energy的2GW太阳能电池产能项目、海钜星年产3GW拉晶硅棒及3GW硅片智能化制造基地项目、TOYO Sola扩建2GW的太阳能电池产能项目、博威尔特太阳能科技公司2GWTOPCon组件项目。

整体来看,2025年一季度更新的光伏项目建设地分布相对分散。具体来看,国内更新的86个项目,分散于18个不同省份;国外更新的7个项目则分别位于6个不同地区。

三、项目领域

从项目领域来看,一季度的项目主要以电池片和光伏组件为主。其中光伏组件项目有30个,电池片项目有27个。

光伏组件项目中,项目规模最大的有4个,分别是环晟10GW高效太阳能组件智慧工厂一期项目产品量产下线,爱旭股份(600732)的济南一期10GW高效晶硅太阳能电池组件项目,江西国电投新能源(遂宁)高效铜栅线晶体硅异质结光伏电池及组件项目和凤阳海螺光伏产业一体化项目。

电池片项目中,最大规模的是泾河新城隆基150GW项目,投资金额为452亿元,也是2025年第一季度所有光伏项目中投资金额最大的。

四、总结与展望

综上,2025年一季度光伏组件和电池片项目占比的提升,是政策窗口期抢装、技术迭代红利释放、供需阶段性错配以及全球需求分化的综合结果。

2025年一季度,国内出台了两项关键政策——《分布式光伏发电开发建设管理办法》和《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》(136号文)。政策规定,4月30日前并网的工商业分布式项目仍可享受全额上网的高补贴电价,而5月31日后并网的增量项目将完全进入市场化定价模式,收益不确定性显著增加368。这一政策窗口期促使企业集中抢装,尤其是分布式项目需求激增,直接推高了组件和电池片的采购量。

与此同时,2024年光伏行业经历了价格大幅下跌和产能过剩,企业通过减产保价消化库存。抢装潮下,组件企业订单显著增加按日配资炒股,3月排产环比提升26.67%至53GW,电池片环节因G12R组件需求提升,3月产出环比增长19.87%至54.3GW。因此2025一季度光伏组件和电池片项目占比较大,预计4月项目将持续增加,但抢装潮结束后项目将有所缩减。

旗开网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯